El sistema financiero argentino experimenta un crecimiento notorio en los créditos en el último año. paralelamente, este incremento que impulsó al sector financiero como el de mayor expansión tiene su contracara en un alarmante crecimiento de la morosidad de los préstamos a las familias.

En junio alcanzó el nivel más alto en 15 años y ya plantea interrogantes acerca de la sostenibilidad de los créditos y sus implicaciones para la economía doméstica y el sistema bancario.

La desaceleración inflacionaria es uno de los ejes que tracciona el aumento crediticio. En junio de 2025, el crédito en pesos al sector privado creció un 4.2% en términos reales respecto al mes anterior, acumulando un incremento interanual del 78.1%, según datos del Banco Central de la República Argentina (BCRA).

Al considerar tanto los préstamos en pesos como en dólares, las familias incrementaron su stock de deuda en un 2.4% real en el mes. Las líneas más dinámicas fueron los créditos hipotecarios, con un crecimiento del 3.8% real, y las tarjetas de crédito, con un avance del 2.5% real.

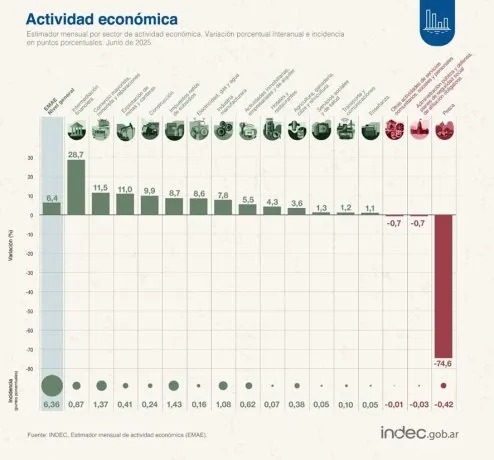

Este vigor llevó al sector de intermediación financiera a registrar un crecimiento interanual del 28.7% en el Estimador Mensual de la Actividad Económica (EMAE), consolidándose como el motor más robusto de la actividad económica en un contexto de inflación en retroceso.

El aumento del crédito refleja, en parte, una mayor confianza en la estabilidad macroeconómica. La inflación, que según proyecciones se ubicará entre el 25% y el 30% anual en los próximos 12 meses, ha permitido que los préstamos en términos reales ganen atractivo.

Los bancos, por su parte, han respondido con una oferta crediticia más agresiva, especialmente en hipotecas y consumo, aunque con tasas aún elevadas. Sin embargo, este panorama positivo se ve empañado por un dato preocupante: la morosidad de los créditos a las familias alcanzó el 5.2% en junio, el nivel más alto desde 2010.